Proč stavební materiál zdražuje?

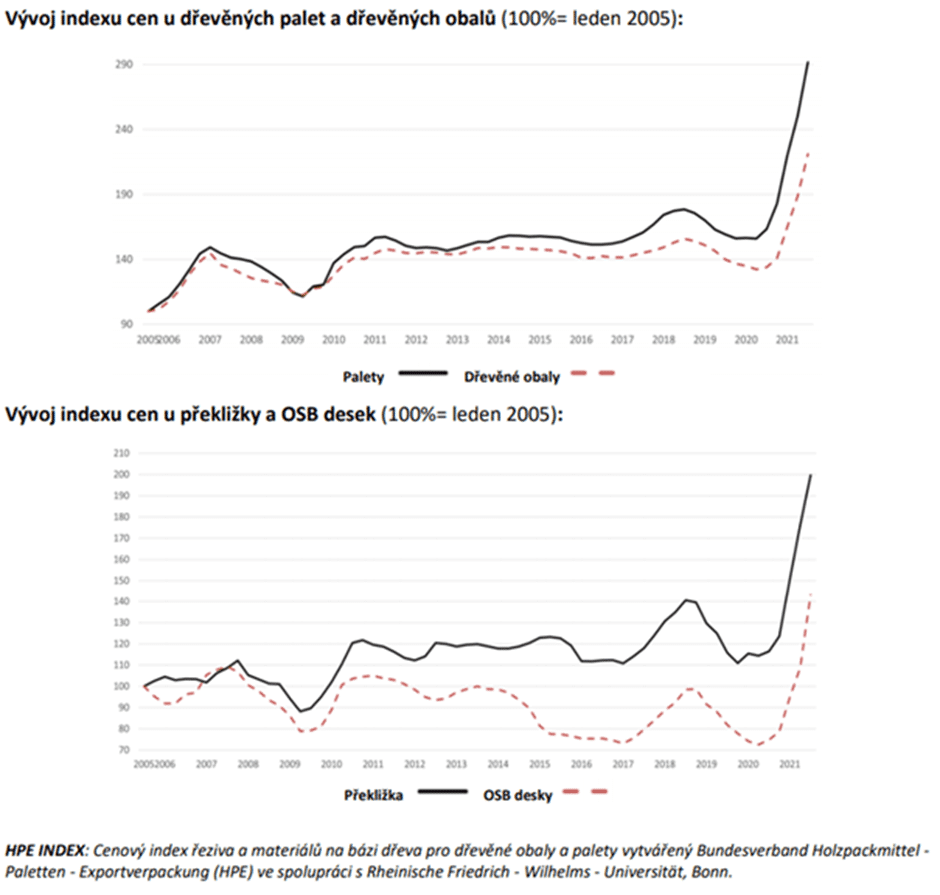

V poslední době dochází k výraznému zdražování stavebního materiálu a to v řádu desítek až stovek procent. Ukázkový příklad je růst ceny dřeva. Tento trend je celosvětový a hlavní příčinou je patrně pandemie COVID, která výrazně ochromila celý dodavatelský a zpracovatelský průmysl. Dále zvýšená poptávka po dřevě v USA a Číně, uvalení cel na dovoz dřeva z Kanady do USA, omezení vývozu Ruska atd.

Proč může být zdražení materiálu problém pro již schválené hypotéky?

Pokud máme rozpočet z poloviny roku 2021, tak aktuální cena výstavby může být o desítky procent vyšší, než jsme původně počítali. Klienti mají tedy schválenou hypotéku na stavební ceny z roku 2021, ale peníze z hypotéky na stavbu už nestačí. Navíc dle úvěrové smlouvy musí výstavbu dokončit do 2 až 3 let od podpisu hypotéky.

Jak v tomto případě postupovat?

Neexistuje univerzální řešení a bude záležet na mnoha faktorech. Uzavřená a podepsaná hypotéka nejde zpravidla navyšovat. Zároveň, pokud hypotéka není ještě vyčerpaná, není možné ani její refinancování. Řešením je pak druhá hypotéka, nebo úvěr ze stavebního spoření na stejný účel výstavby. Pokud budeme jednat o dalším úvěru, tak je nutné mít dostatečné příjmy.

Jestli budeme situaci řešit další hypotékou, nebo úvěrem ze stavebního spoření (bez zástavy nemovitostí), bude záležet na parametru LTV. Jedná se o poměr hodnoty nemovitostí v zástavě a výše úvěru, co si půjčujeme. Pokud si půjčíme 800 000 Kč a ručíme domem za 1 000 000 Kč, LTV je 80 %. Maximální LTV je zpravidla 90 %. To znamená, že si můžeme půjčit maximálně 90 % z hodnoty zastavovaných nemovitostí.

Navýšení ceny rozpočtu vs. navýšení hodnoty odhadu nemovitosti

Představme si, že stavíme dům. Máme vlastní pozemek, peníze v hotovosti nemáme. Dle rozpočtu z roku 2021 potřebujeme na výstavbu 4 000 000 Kč. Ocenění v bance máme také z roku 2021. Jako vlastní zdroje použijeme pozemek, kterému hodnota vyšla na 1 000 000 Kč. Budoucí cena domu i s pozemkem je dle odhadu z banky 5 000 000 Kč. LTV hypotéky je 80 %. Máme tedy vlastní zdroje v pozemku za 1 000 000 Kč a 4 000 000 Kč si půjčujeme na výstavbu z banky.

Nyní si uděláme nový rozpočet podle cen v roce 2022 a zjistíme, že nás bude výstavba stát ne 4 000 000 Kč, ale 5 000 000 Kč. Potom je problém s LTV. Protože fakticky potřebujeme 5 000 000 Kč na výstavbu a dům je oceněn na 5 000 000 Kč. Což by znamenalo LTV 100 % a to banky neposkytují.

Odhadce z banky těžko jen na základě zdražení materiálu zvýší budoucí hodnotu domu z 5 000 000 Kč na 6 000 000 Kč. Banka při odhadu totiž vychází z ceny nemovitostí a nikoli z cen stavebního materiálu. Může dojít k mírnému zvýšení budoucí hodnoty domu, ale určitě to nebude kopírovat zvýšení nákladů na výstavbu.

Druhá hypotéka nebo úvěr ze stavebního spoření?

Řešením je, pokud máme možnost ručit další nemovitostí. Potom si můžeme nechat schválit další hypotéku a jenom doložíme rozdíl mezi původním a novým rozpočtem.

Pokud takovou možnost nemáme, nejlepší je dofinancování z úvěru ze stavebního spoření. Stavební spořitelny poskytují většinou do 1 000 000 Kč bez ručení nemovitostí se splatností až 22 let. Pokud budeme mít dostatečné příjmy, tak by nám úvěr ze stavebka v našem případě výše pomohl situaci vyřešit. Opět by se doložil rozdíl mezi původním a novým – navýšeným rozpočtem.

Vždycky myslet na rezervu.

Nejlepší způsob, jak předejít výše popsaným potížím, je nechat si v rozpočtu rezervu a nechat si i schválit vyšší hypotéku. Většina bank klientovi umožňuje z úvěru až 20 % nevyčerpat. Pokud tedy máme rozpočet na 5 000 000 Kč a dle příjmu a LTV dosáhneme např. na 6 000 000 Kč, určitě je dobré si peníze do rezervy vzít a případně je následně není nutné vyčerpat. Pokud se úvěr nedočerpá, tak banky buď zkracují splatnost, nebo sníží splátku.

Závěr

Pokud tedy máme již sjednanou hypotéku na výstavbu a nestačí nám její výše, protože se zdražily materiály, máme v podstatě dvě možnosti.

Pokud máme dostatečnou hodnotu nemovitostí do zajištění, můžeme si nechat schválit druhou hypotéku a bance doložíme rozdíl mezi původním a novým rozpočtem.

Pokud už nemáme čím ručit, můžeme si vzít až 1 000 000 Kč z nezajištěného úvěru ze stavebního spoření.

Účel výstavby je při sjednání hypotéky pravděpodobně nejvíc komplikovaný. Je potřeba zvážit všechny parametry, nechat si rezervu při rozpočtu, s rozmyslem čerpat a hlídat si prostavěnost atd. Více obecně ohledně výstavby najdete v mém článku zde: https://www.bardonfinance.cz/hypoteka-na-vystavbu/