Začátkem roku 2024 se na našem trhu objevil nový nástroj, který sjednotil a rozšířil státem podporované možnosti, jak se zajistit na stáří. Nabízí se proto otázka, jak si novinka stojí v porovnání se stávajícími produkty: investičním životním pojištěním a penzijním spořením, a která z variant se aktuálně jeví jako nejvýhodnější, a která naopak jako nejhorší.

Co je DIP?

V první řadě připomeneme, že Dlouhodobý investiční produkt neboli DIP je dobré chápat spíše jako koncept či kategorii, která pod dostupné regulované produkty se státní podporou nově zahrnula více existujících možností. Do pomyslného balíčku tak nově přibyly také akcie, dluhopisy, podílové fondy, burzovně obchodované fondy i spořící účty.

To klientům umožňuje, aby si sami vybrali z rozmanitější nabídky nástrojů, pomocí kterých si chtějí tvořit dlouhodobou rezervu na období důchodu. Tyto nástroje byly samozřejmě k dispozici i doposud, nově však mohou být součástí balíčku DIP, a tedy zahrnovat i čerpání podpory od státu v podobě daňové úlevy.

Je však důležité upozornit, že s větší volností jde ruku v ruce i větší odpovědnost při volbě. V dlouhém časovém horizontu se mohou rozdíly mezi vhodně a nevhodně zvoleným řešením projevit i v řádu milionů korun.

Státem podporované produkty do roku 2023

Ještě do konce minulého roku existovaly pouze dva státem podporované produkty: investiční životní pojištění (IŽP) a doplňkové penzijní spoření (DPS). U obou měli klienti možnost odečíst si své úložky od základu daně až do výše 24.000 Kč. Pouze s drobným rozdílem – u penzijního spoření se za příspěvky do 12.000 Kč za rok připisovala státní podpora, a teprve až u zaplacených příspěvků v rozmezí 12.000 Kč–36.000 Kč vznikal nárok na odečet od základu daně.

A přestože investování v rámci životního pojištění je zatíženo řadou zbytečných poplatků, pokud chtěl někdo využít daňových úlev v maximální dostupné míře (tedy až 48.000 Kč za rok), nezbývalo nic jiného, než využít oba produkty.

Jak se od roku 2024 mění možnosti a podmínky s DIP?

Nový produkt celý systém výrazně zjednodušuje. Limit maximální možné daňové úlevy 48.000 Kč na rok, který dříve platil v součtu za dostupné produkty, se nyní sjednocuje a je zcela na klientovi, u kterého nástroje tento limit využije. Tedy klidně i u jediného. Díky tomu má mnohem větší volnost ve výběru nástrojů i koncových produktů.

Současně stále platí pravidlo, že se v rámci doplňkového penzijního spoření připisuje nejdříve státní podpora, nově je však zvýšena pro příspěvek až do výše 1.700 Kč za měsíc. A až nad tuto částku je možné v penzijním spoření uplatňovat zaplacené příspěvky na daňové úlevy.

Změnu zaznamenala i minimální doba trvání, která se z 60 měsíců navýšila na 120 měsíců. Podmínka dovršení věku 60 let zůstala beze změny.

Srovnání DIP, IŽP a DPS aneb Hledáme nejvýhodnější řešení

- DIP = dlouhodobý investiční produkt

- IŽP = investiční životní pojištění

- DPS = doplňkové penzijní spoření

Abychom pak mohli říct, který z uvedených tří dostupných nástrojů se na trhu vyplatí nejméně / nejvíce, zaměřili jsme se na jejich porovnání z hlediska některých klíčových parametrů, například vstupných poplatků, celkových nákladů i způsobu danění výnosu. V naší analýze pracujeme s předpokladem, že ve všech třech řešeních bude využita dynamická (akciová) strategie investování, abychom srovnávali srovnatelné. Jak potom podrobněji představujeme níže, z trojice produktů jako nejhorší volba vychází investiční životní pojištění, a to hned z několika důvodů.

Vstupní poplatky

V rámci IŽP se vstupní poplatek standardně strhává po dobu prvních 5 let trvání smlouvy a jeho výše se odvíjí od konkrétní pojišťovny. U DPS žádný takový vyměřený poplatek není. U DIP je poplatek velmi individuální a vhodným nastavením je možné jej stáhnout doslova na nulu.

TER neboli Total Expense Ratio

Také z hlediska celkové roční nákladovosti investičního fondu nebo kombinace investičních fondů (zahrnuje například manažerské poplatky, náklady na audit, administrativní náklady, poplatky za úschovu cenných papírů apod.) data ukazují ve prospěch DIP.

Pojišťovny využívají ve svých investičních produktech převážně aktivně spravované fondy s celkovou nákladovostí (TER) kolem 2 % p.a., případně i kolem 2,7 % p.a., pokud je v nabídce fond investující do dalších fondů.

U DPS je sice nákladovost zastropovaná na 1 % p.a., ale jednotlivé penzijní společnosti si potom mohou ještě účtovat takzvaný výkonnostní poplatek ve výši 15 % z připsaného zhodnocení. Předpokládáme-li dlouhodobé zhodnocení dynamických fondů na úrovni cca 6 % p.a., zmíněný výkonnostní poplatek by z výnosu ukousl dalších 0,9 %. TER se tak dlouhodobě může pohybovat na hranici kolem 1,9 % p.a.

V rámci DIP jsme schopni sestavit řešení s nákladovostí pohybující se kolem 1 % p.a., díky využití nízkonákladových ETF fondů.

Daň z výnosu

Je dalším zásadním faktorem, jelikož při dlouhodobém investování tvoří většinu hodnoty portfolia právě vygenerovaný výnos. A na ten se u každého produktu uplatňují různé přístupy.

- U IŽP se uplatňuje odložená daň, která je inkasována až na konci při výběru prostředků. Z celkového výnosu se jednorázově odvádí 15 %.

- U DPS je možnost se této dani vyhnout, nicméně pouze za předpokladu zvolení výběru prostředků formou 10leté renty.

- V rámci DIP se pracuje s takzvaným časovým testem, který je dnes nastaven na 3 roky. Pokud vybíráme prostředky, které máme zainvestované déle než 3 roky, jsou od daně z příjmu osvobozeny.

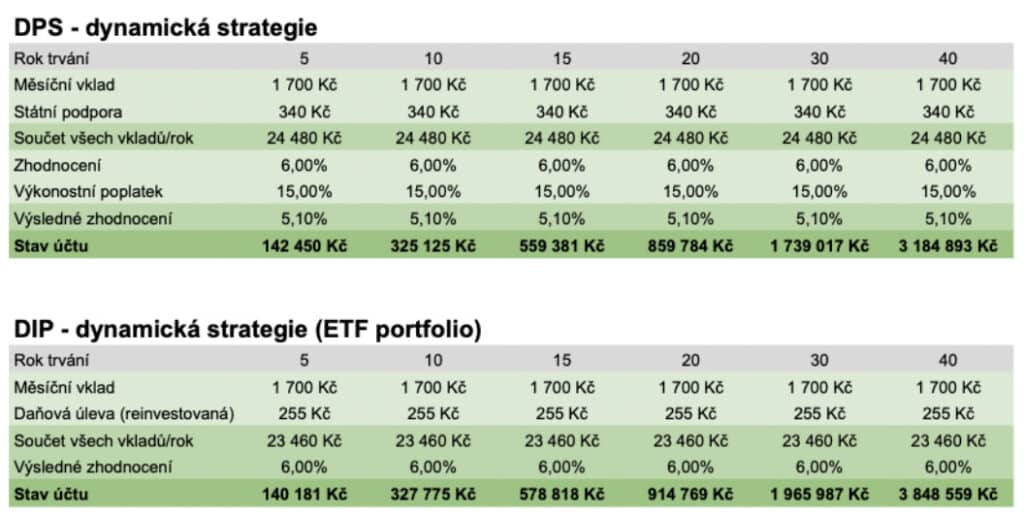

Na základě výše zmíněných bodů pak jasně vyplývá, že investiční životní pojištění není při dnešních možnostech vhodnou volbou. Následně se můžeme zamyslet nad tím, zda je potom lepší doplňkové penzijní spoření nebo DIP s využitím ETF fondů. Pro názornější ukázku jsme obě varianty propočítali v čase na modelovém příkladu uvedeném v tabulkách níže s měsíční úložkou 1.700 Kč.

Pozn: V rámci DPS stát automaticky připisuje státní podporu do daného nástroje. V rámci DIP klient inkasuje daňovou úlevu mimo tento nástroj. Pro účely výpočtu tedy předpokládáme, že tato úleva bude klientem vložena zpět do DIP, aby srovnání bylo objektivní.

U ročního zhodnocení také vycházíme z předpokladu, že oba nástroje budou schopné generovat stejný roční výnos, aby nebyl ani jeden z nich zvýhodněn chybným předpokladem. V rámci DPS však nezapomínáme na strhávání výkonnostního poplatku ve výši 15 % z výnosu, tedy při 6% zhodnocení na připočtení 0,9 %.

Z tabulky vyplývá, že v počátečních letech se jako mírně výhodnější jeví DPS, kdy mají větší vliv úložky než výnosnost portfolia. Následně se ovšem misky vah překlopí na stranu DIP. S přibývajícími prostředky v portfoliu totiž hraje čím dál větší roli výsledné zhodnocení. U dlouhých horizontů je tento rozdíl velmi znatelný. V tabulce navíc není zachycena potenciální daň. Jak jsme ale rozebrali výše, pravidla danění výnosu taktéž hrají ve prospěch DIP.

Vyplatí se DIP?

Z hlediska delších časových horizontů je za dnešních podmínek DIP vhodnější variantou než DPS. Pokud se tedy naše měsíční úložka pohybuje do limitu uznatelného pro daňové účely (tzn. 4.000 Kč měsíčně), je vhodnější směřovat prostředky právě do DIPu. V momentě, kdy jsou naše možnosti vyšší, dává smysl tyto produkty zkombinovat a po navršení limitu 4.000 Kč v produktu DIP je vhodné dalších 1.700 Kč směřovat do DPS, a získat tak navíc ještě státní podporu.

Při měsíční úložce nad 5.700 Kč již nedává smysl ani jeden z těchto nástrojů, jelikož na vyšší částky, než je tato se nevztahují žádné formy bonifikace a je lepší další peníze investovat do portfolií mimo státem podporovaného systému, které umožňují flexibilnější manipulaci bez nutnosti si prostředky uzamknout na státem stanovenou dobu dovršení 60 let.

Na závěr je nutné upozornit, že v rámci celého článku bylo u DIP kalkulováno s dynamickým řešením ve formě nízkonákladových ETF fondů s celkovou nákladovostí 1 %, které se z našeho pohledu jeví jako ideální doporučované řešení. Ne každý poradce však může takovou strategii zvolit, a protože je DIP pouze zastřešujícím konceptem, je možné do něj zahrnout i různé nevhodné produkty, které k výnosnému spoření na penzi naopak nepovedou. Je proto dobré k DIPu přistupovat vždy s maximální obezřetností.